Ипотека в Форте Банке

Покупка собственного жилья — важный шаг, который требует взвешенного подхода и грамотного выбора ипотечной программы. ForteBank предлагает несколько вариантов ипотечного кредитования, рассчитанных как на покупку нового жилья, так и на приобретение квартиры на вторичном рынке. Какие условия предлагает банк, какие ставки действуют, как подать заявку и на что обратить внимание при оформлении.

Основные ипотечные предложения ForteBank

У ForteBank сегодня действуют два основных вида ипотечных программ, которыми могут воспользоваться казахстанцы.

Ипотека под залог недвижимости — это классический вариант для покупки жилья, ориентированный как на новостройки, так и на вторичное жильё, с возможностью рефинансирования.

Ипотека по госпрограмме «7‑20‑25» — льготный кредит на новостройки с государственной поддержкой и фиксированной ставкой до 7 % годовых.

Ипотека под залог недвижимости

Кому подходит: тем, у кого уже есть собственное жильё, которое можно использовать как залог, или кто готов оформить жильё в залог банка.

Основные условия:

- Ставка – от 18,5% до 22% годовых (ГЭСВ от 21,92% до 25% годовых);

- Сумма — от 5 000 000 до 200 000 000 ₸;

- Срок – от 60 до 180 месяцев;

- Цель — приобретение жилой недвижимости/рефинансирование остатка по ипотечному займу;

- Первоначальный взнос — от 15%;

- Способ подтверждения доходов — полное/частичное подтверждение.

Преимущества:

- возможность её использовать для покупки любого жилья — новостройки или «вторички»;

- гибкий срок и сумма кредита;

- возможность рефинансирования действующей ипотеки.

Недостатки:

- требует оценку и оформление залога;

- ставка выше, чем по льготной программе.

Льготная ипотека по программе «7‑20‑25»

Кому подходит: тем, кто покупает жильё в новостройке от аккредитованного застройщика и хочет получить наиболее низкую ставку.

Главные условия:

- Ставка – до 7 % годовых (официально не выше, может быть даже ниже у конкретных застройщиков);

- Первоначальный взнос – от 20 % стоимости жилья;

- Срок кредита – до 25 лет;

- Максимальная сумма – до 20 млн ₸.

Преимущества:

- самая низкая ставка на рынке (льготная госпрограмма);

- долгий срок погашения;

- нет обязательных страховок (кроме стандартной ипотеки).

Ограничения:

- кредит доступен только на жильё в новостройке;

- участвуют не все объекты — только аккредитованные;

- нужен минимальный взнос в 20 %.

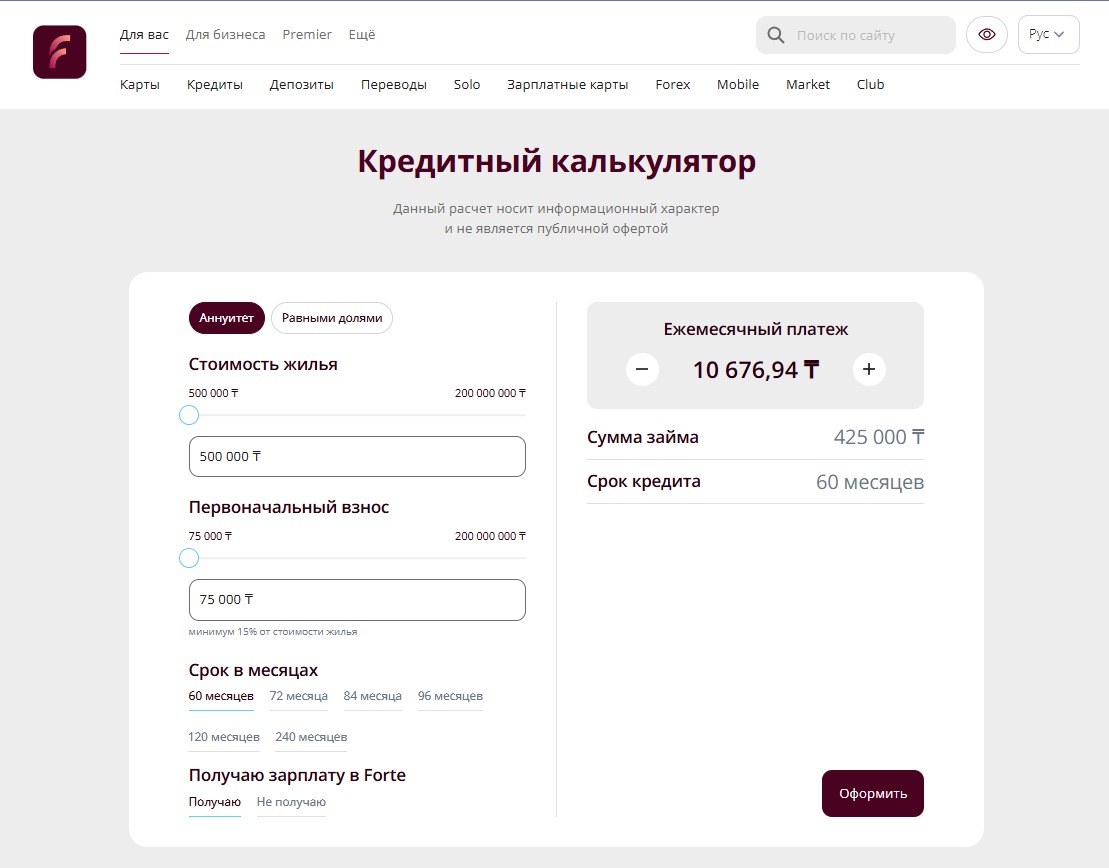

Онлайн-калькулятор ипотеки

Официальный калькулятор на сайте ForteBank (в разделе «Ипотека под залог недвижимости»).

Как подать заявку онлайн

- Зайдите на сайт ForteBank или в мобильное приложение ForteApp.

- Выберите нужную программу: классическую ипотеку или «7‑20‑25».

- Заполните стандартную форму: ФИО, ИИН, контакты, параметры жилья и желаемые условия.

- Загрузите документы (справки, оценка жилья, договор с застройщиком и т.д.).

- Получите скоринговое решение — в большинстве случаев в течение 1–3 дней.

- Подпишите договор онлайн (ЭЦП/смс-кодом) и дождитесь перечисления средств.

Плюсы и минусы ипотеки в ForteBank

Плюсы:

- Онлайн-оформление заявки. Клиенту не нужно приходить в отделение для подачи заявки — всё можно сделать через приложение ForteBank или официальный сайт.

- Прозрачные условия. В банке сразу указывают ставку, размер первоначального взноса, ГЭСВ (годовая эффективная ставка вознаграждения) и сроки.

- Возможность участия в господдержке. ForteBank является участником программы 7-20-25, а также льготного автокредитования и ипотек с субсидиями, что снижает ставку и упрощает оформление.

Минусы:

- Обязательное оформление страхования. Это увеличивает первоначальные расходы, поскольку без страховки ипотеку не одобрят.

- Жёсткие требования к доходу. Банк тщательно проверяет платёжеспособность клиента, учитывает только подтверждённые официальные доходы. Это может стать проблемой для тех, кто работает неофициально или получает часть дохода наличными.

Как сравнить условия ипотеки с другими банками

Чтобы выбрать оптимальный вариант ипотеки, учитывайте такие параметры:

- Процентная ставка. Чем ниже ставка, тем меньше переплата.

- ГЭСВ. Это полный показатель стоимости кредита, включая все комиссии и страховки.

- Досрочное погашение. Узнайте заранее: можно ли погасить кредит досрочно без штрафов.

- Обязательные страховки. Некоторые банки включают страхование жизни, здоровья, имущества — это тоже деньги.

- Скорость одобрения. Важный момент, особенно если жильё уже выбрано и нужно быстро оформить сделку.

Заключение

Если для вас важны низкая ставка и льготные условия — выбирайте «7‑20‑25», особенно при покупке новостройки. Если же необходима гибкость и возможность взять кредит на любое жильё — подойдёт ипотека под залог недвижимости. Перед оформлением стоит:

- использовать онлайн-калькулятор для расчёта ежемесячного платежа;

- сравнить ставки с другими банками;

- подготовить документы заранее.

Так вы сможете выбрать оптимальный вариант и пройти ипотечный путь максимально комфортно.